Hai ladies! Hari ni Mommy Jay nak share pasal harta atas nama bersama dengan suami. Pada pasangan yg baru berumahtangga mesti nak ada rumah sendiri kan. So, bila gaji kita sorang layak utk beli umah kecik je solution paling senang combine income ngan suami. Bila buat joint loan boleh ler beli umah besor skit. Ye la, kalau gaji kita RM3,000 mungkin layak rumah 300k, tapi bila gabung pendapatan jadi RM5,000, secara tidak langsung layak beli rumah RM500,000 – RM600,000.

Persoalannya ladies sekalian, elok ker tidak buat joint pinjaman dengan suami utk kukuhkan profil kewangan kita masa nak beli rumah idaman? Bila suami meninggal plak camno? Rumah tu 100% milik kita ker?

Ini pencerahan dari penasihat kewangan @mohdkautharr & pakar hartanah @cikrose.

Jika beli rumah guna joint loan:

- Agreement loan ada 2 nama

- SnP/Geran rumah ada dua nama

- MRTT (takaful rumah) juga ada 2 nama

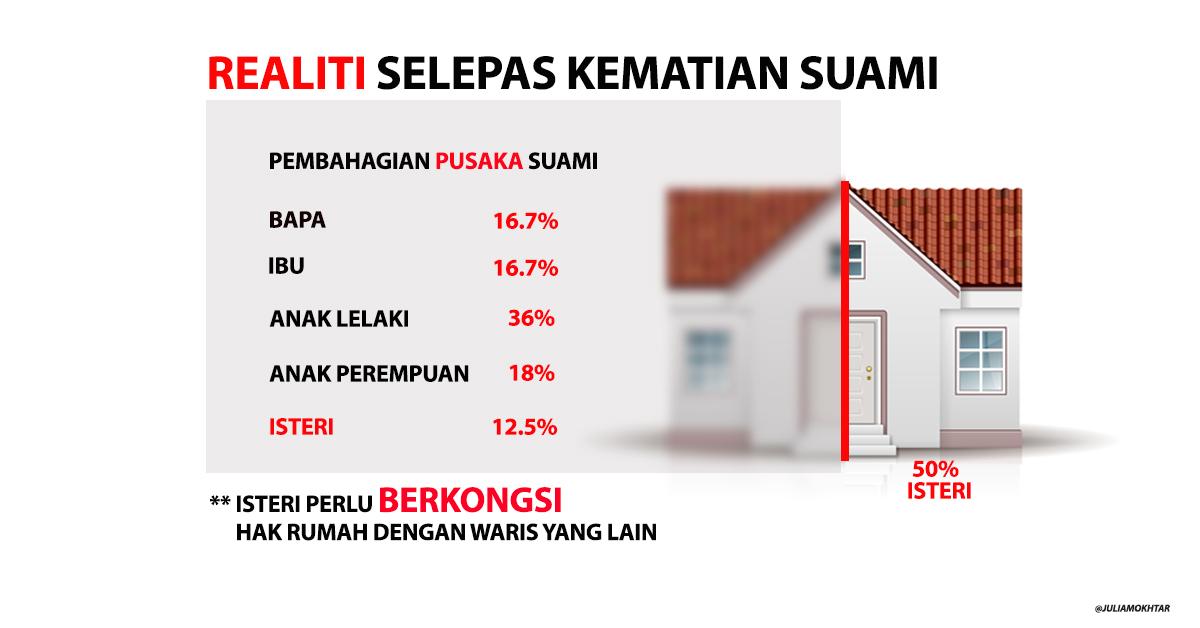

Jika suami meninggal dunia apa jadi?

50% – 300k suami punya

50% – 300k isteri punya

Bila suami meninggal 50% bahagian suami daripada loan akan dibayar dengan takaful.

50% bahagian isteri masih perlu dibayar macam biasa. Katakan bayaran bulanan RM2,000, maka isteri perlu bayar RM1,000 sehingga tamat tempoh.

50% bahagian suami jadi harta pusaka. Jadi apa isunya di sini?

Isunya adalah 50% bahagian si suami tadi sudah jadi harta pusaka. Maknanya 50% daripada rumah tersebut perlu melalui proses faraid.

Jika suami masih ada ibu bapa, mereka boleh tuntut hak mereka daripada bahagian faraid.

Jika ibu bapa suami tak nak lepas hak dan tuntut 50% bahagian mereka, maka isteri perlu bayar RM250,000 untuk memiliki rumah tersebut sepenuhnya.

Jika suami sudah tiada ayah dan tiada anak lelaki, waris akan jadi isteri serta adik beradik suami. So, diorg ni pun boleh tuntut hak kalau kena syaratnyer.

Tapi ladies, ada satu kajian dari UMK, 9/10 hal harta pusaka tidak berakhir dengan baik. Jadi berhati hati. Pasal RM10K pun org boleh putus saudara inikan pulak kalau nilai rumah dah cecah juta2.

Apa akan jadi jika mertua tetap berkeras menuntut hak mereka?

Rumah tersebut perlu dijual. Isteri ambil bahagiannya. Bahagian suami di bahagi mengikut faraid. Maka tinggalah si balu dengan anak anak tanpa rumah.

Adakah sistem faraid salah?

Sistem tu tak salah, orang yg salah sebab salah tafsir bab faraid ni.

Kenapa biasanya lelaki dapat bahagian lebih besar dalam faraid? Sebab ianya datang dengan tanggungjawab menjaga isteri dan anak anak yang ditinggalkan.

Bukannya dapat harta free pastu biarkan balu ngan anak2 terkapai-kapai cari nafkah.

Apa isteri kena buat

- Tahu siapa waris isteri/suami kita

- Buat hibah rumah jika dah terbeli joint loan atau memang nak joint loan

- Suami perlu ambil takaful dan letak nama isteri. Jumlah pampasan bersamaan harga rumah.

So ladies, Mommy Jay nasihatkan kita sebagi isteri ni kena bersedia. Tak boleh amik mudah bab harta pusaka dan faraid ni. Kena ingatkan suami utk buat hibah harta.

Bukan kita nak bolot semua, takut tetiba berlaku kematian dan tak sempat tinggal wasiat. Kalau dapat selesaikan cara baik takpe. Tapi yang Mommy Jay takut tu kalau perkara jadi sebaliknya. Mana kita dan anak2 nak pergi. Kesian anak2, dah la hilang bapa, hilang pulak rumah. Apapun, good luck ladies!

Kredit gambar utama: freepik.com

Ubah menu lunch dengan Udang Goreng Berempah

Ubah menu lunch dengan Udang Goreng Berempah  Selera ori Johor: Resepi Mee Rebus

Selera ori Johor: Resepi Mee Rebus  3 Air Mujarab Buang Angin Dalam Badan

3 Air Mujarab Buang Angin Dalam Badan  Resepi ayam bakar ala-ala Dominos, ini caranya…

Resepi ayam bakar ala-ala Dominos, ini caranya…  Mudah Dan Sedap, Jom Cuba Nasi Ayam Panggang Madu

Mudah Dan Sedap, Jom Cuba Nasi Ayam Panggang Madu